从“专精特新”名单公布,到北交所设立,国家正在酝酿一盘分散突围的大棋局,资本市场的任务就是负责“蚂蚁雄兵”战略的后勤补给,近期市场上“小巨人”明显压“大白马”一头。

什么样的“专精特新”企业最有希望跑出来?

首先,渗透率不能太高。一个产品的渗透率超过70%基本就进入饱和甚至衰退期了,比如智能手机,这种情况下,别说扶持小公司起来,大公司都很难稳住。

其次,国产率要适当。“专精特新”究其本质就是格局清晰的国产替代,说白了就是武装相关企业去“攻山头”,如果某个产业中国已经占优,那么再去扶持新势力不就相当于加剧内耗吗?

比如面板,有京东方和TCL就够了,再比如家电,有格力、海尔和美的这些巨头就行了,哪还需要什么“小巨人”?

当然,国产率也不能太低,太低意味着技术壁垒太高,短期内爆发的概率不大,比如高端芯片和产业链上的诸多高端设备。

本着以上这些原则,我发现了安靠智电这家公司,由于赛道小众,此前关注度并不高。

持续高成长+专精特新+大国重器。

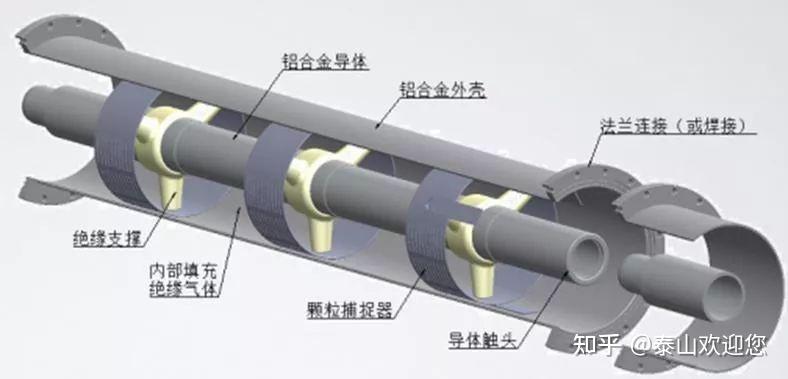

GIL中文名叫“气体绝缘输电线路”,是一种由接地合金铝外壳和内置管状合金铝导体组成、采用六氟化硫(SF6)等为绝缘介质的电力传输设备。专业知识不用深究,只需要知道这是一种新型的输电设备,产业空间来自对传统架空输电线路的替代,而且几乎是目前电力运输无法拒绝的一种选择。

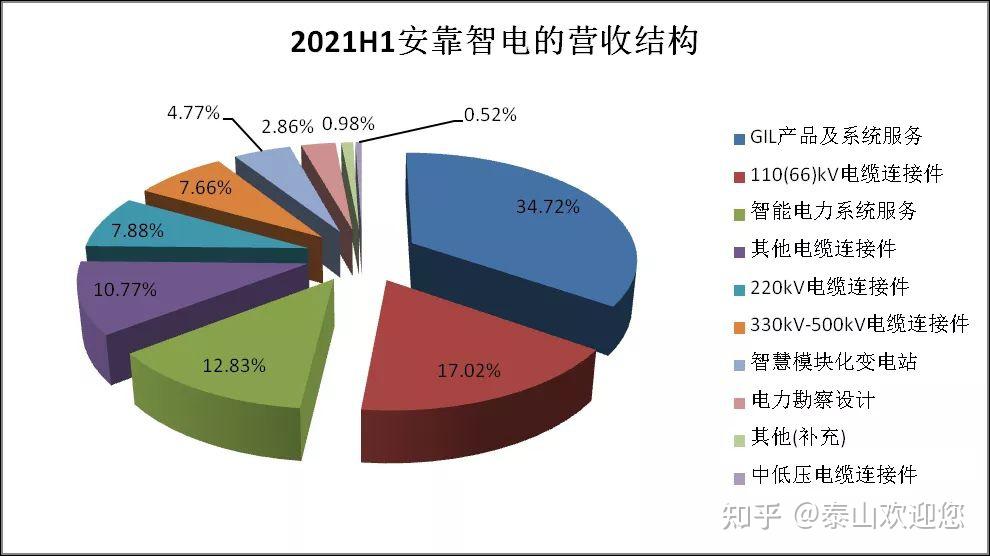

公司三块主业:超高压关键电缆连接件、超特高压地下输电系统、智慧模块化变电站。创造了12项中国第一、7项世界第一,7项唯一。2020年11月公司入选工信部第二批专精特新"小巨人”,两次登上央视“大国重器”节目。公司21年上半年营收4.75亿元,较20年增长139%,扣非净利润1.15亿元,同比增长114%,业绩持续高增。

GIL龙头(气体绝缘金属封闭输电线路)加速增长可期。公司首创三相共箱GIL技术,具备:1)气体绝缘,输电效率相当于电缆的2-3倍,成本比竞争对手低30%;运行维护费是电缆的1/2,寿命50年远高于电缆的30年。2)GIL将架空线入地,盘活土地。据公司2019年年报测算,2020-2025年,国内GIL需求约为350亿元。

目前国内输电方式主要分为架空线路与地下输电两种,基于当下的现实需要,架空线路淡出是大势所趋。

首先,随着电动车、5G等高耗电应用的普及,城区用电量大幅提升,电网扩容需求迫切,必须通过高电压输送电力,而架空输电线路由于绝缘材料和工艺等因素的限制,最高电压等级仅为500kV,500kV以上电压等级的电能只能通过GIL在地下进行输送。

其次,架空线路建在地面,占用了很多土地资源,在城市圈不断扩容的背景下,土地弥足珍贵,如果能换成地下输电便可释放巨大的土地价值。举个例子,在上海,1km的500kV架空线路入地改造释放的土地价值超过8亿元,杭州的这一数据是6亿元。

地下输电技术主要包括电缆输电和GIL输电,而安靠智电是国内目前唯一同时掌握这两种技术的公司。所以无论采用哪种形式,安靠智电都有饭吃。但如果要在两种方案中做选择,还是GIL更胜一筹。

单回路的建设成本大约是每千米1000万元,GIL的建设成本约为每千米2000万元,乍一看会觉得电缆运输更合算,但在高功率输电时电缆需要增加多回路,这时候GIL的经济优势就有了。

在其他方面,GIL更是完虐电缆,包括但不限于以下三点:

1.更大的输电电流极限。电缆只有1000A,而GIL能达到4000-5000A,而且GIL相比电缆的输电损耗更低、压降更低,这对于长距离输电意义重大;

2.更灵活的安装属性。GIL可以灵活拼接,与城市地下复杂的管线设施兼容并存,电缆的转身半径较大,也就需要占用更大的空间,很多时候并不方便;

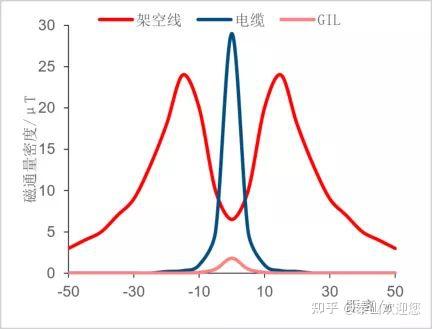

3.更小的磁场强度。GIL所产生的磁场强度只有架空线、电缆等输电设备的5%-10%,对居民日常生活的干扰非常小。

总而言之,GIL相对传统输电方式优势众多,美、欧、日等发达国家自上世纪70年代就开始铺设GIL,目前已经成为大型地下电站高压引出线的首选方案,也是解决大城市负荷走廊紧张问题的优选方案。国内起步较晚,但随着自身技术水平的升级和电力建设的需求,GIL正在从导入期进入爆发期。

来自安靠智电的调研信息显示,GIL的业态较为良性和宽松,已经多年没有新的企业进入。国外参与者主要还是ABB、西门子等传统电力巨头,国内以安靠智电为龙头,此外还有中国西电、平高电气等极少数企业,这两家公司已合并为中国电力装备集团,行业格局得到进一步优化。

进一步深究,平高电气的业务主要集中在发电端,安靠智电更擅长城市地下输电,某种意义上,两家公司目前还没有形成直接的对撞。

尽管没有确切的市占率数据,但从各自的财报信息来看,中国西电、平高电气都没有单独确认GIL收入。由此可见,安靠智电目前几个亿的收入水平还是比较高的,公司新签订的曹山旅游区项目金额高达5.7亿元,领先优势可能还会进一步加大。

安靠智电产品销售主要来自电网采购,客户主要是国家电网、南方电网等大型央企和国企。去年公司与国网、南网签订的合同金额占到了总合同金额的74%,上半年这一数据依然接近60%。这些客户不差钱,而且订单稳定,更重要的一点是国家已经明确了“十四五”期间还要加大电力基础设施的投入,大环境很友好。

今年上半年,安靠智电签订的合同金额相比2020年全年签订的合同金额增长了近60%。中泰证券之前算过一笔账,仅华东电网220kV架空线路进行5%的改造就能为GIL产品就能带来超过200亿的市场空间。作为龙头,安靠智电就算拿十分之一也够公司盈利翻几倍了。

注:文中的信息或意见不构成任何投资或其他商业建议,以此入市,风险自负。

有些娱乐项目比较危险

有些娱乐项目比较危险

事情经过

事情经过

添加新评论