2016年,抖音(早期曾叫做A.me)一出场,一开始瞄准的是音乐社交、达人社交(抖音的这个名称就是有音乐的含义)。这种短视频做精准人群的内容社交平台的策略,其实和快手的思路是一致的。只是 ,快手起步于下沉市场,抖音起步于北上广深。

“早期抖音平台发展策略是深入到全国各地艺术院校,抖音平台说服一批高颜值的年轻人为其生产内容,并帮助他们获取粉丝,” 一位MCN机构的创始人告诉《深网》,“正是这批种子用户,青春、时尚的气质,给抖音贴上了酷潮的标签。”

在2019年的爱奇艺大会上,爱奇艺副总裁在演讲中提到自己在2017年见到字节跳动CEO张一鸣,当时抖音用户远低于快手,于是询问抖音怎么跟快手竞争:“他告诉我,抖音虽然只有2千万用户,但是都在一二线城市,从高档往低档发展的速度会更快。”

2018年1月-2019年5月间快手抖音用户重合度变化情况 来源:转引自英尼网络

抖音要下沉找增量;快手自然要向上。2018年1月,抖音和快手用户重合度不过10.3%,到2019年5月,已经达到46.5%。这段时间,是他们彼此向对方领地扩张的关键时点,两大短视频也开始加速跑马圈地。

如同以往的每次风口一样,窗口期转瞬即逝,只有头部才能生存,前两名的选手,必须跑得很快。一时间,短视频伴随着红包补贴漫天而来,电视综艺、甚至春晚都成为了快手抖音“拉新”的舞台。

成绩很显著:2018年1月,抖音的日活3000万;2019年1月2.5亿;2020年1月4亿。截至2020年8月,包含抖音火山版在内,抖音日活超过了6亿。与之对应的是,快手2018年初的日活约1亿;2019年5月突破2亿;2020年初为3亿。

只是二者曾经是那么的不同,但在赛场上,他们不得不长成彼此曾经讨厌的样子。

因此,当快手和抖音在寻求增量的时候,他们都在努力地撕去曾经的标签。无论是快手的“原生态”——生吃活蛇、冰镇脑袋、自虐式喝酒,还是抖音的潮酷、青春、时尚,都成为了束缚。

这张图代表了很多人对快手和抖音内容定位的认知或者“成见”,实际上在现在已经不准确,二者正在相互渗透 来源:sekkeistudio.com

进化生物学上有“趋同进化”的概念,指的是亲缘关系甚远的生物,由于栖居于类似环境,演化成相似的形态或构造。今天,快手上不乏妆容精致的美女,“老铁666”在抖音上也是通用语。

快手高级副总裁马宏斌在公开场合曾披露,快手前100名的大V有70个是抖音用户,抖音前100名的大V有50个是快手用户。

三种变现模式:直播、广告、电商

回首并不长(但很精彩)的移动互联网短视频史,并不是只有快手和抖音嗅到了短视频的气息。

互联网本身的信息载体属性,视频本身自带的传播性和娱乐性,让所有的互联网选手都知道其重要性。无论是2006年谷歌16.5亿美元收购创立仅仅一年多的YouTube,4年之后百度布局爱奇艺(最初叫“奇艺网”),还是后来风起云涌的视频网站、直播平台,“短”的视频并不鲜见。

但此“短”视频并非彼“短视频”。当我们分析快手和抖音的异军突起的时候,当然不能忽视这两大平台经营、运营能力,不能忽视感谢移动浪潮时代人人都有这块小屏。

或者说,快手、抖音的时代,本质上是内容话语权的下沉的时代。在更早期的互联网上,泛精英阶层把握着内容社区的话语权,并没有给占据社会比例大多数的人群留出发声渠道,快手、抖音占据了这部分市场空间,并造就了一个更广泛参与的、属于大众的社区,并以此在向国民APP之路迈进。

抖音、快手的核心模式,在于将内容、社交、交易三者在一个系统里运转,使人们联系起来。短视频平台,本质上是社交生态驱动的,轻量级内容体系平台。

正如王微当年给土豆网定义的口号,“每个人都是生活的导演”,放在今天的快手和抖音身上,是那么地贴切。当然,今天再打开土豆网,口号已经成为“召唤全球优秀短视频官方”——只是这个风口已经与其无关。

再看2021年1月快手上市时的招股书,对自己的定位同样亦非常清晰:快手是“内容社区和社交平台”,“一个繁荣的生态系统,让用户和商家在我们丰富多元内容的基础上进行互动。”这里快手并没有提短视频,但却强调了“用户和商家”的“互动”——直白一些,就是强调了流量(用户)与变现(商家)。

快手在招股书中描绘了一个官方的“生态系统”示意图,事实上这代表了所有内容社区共通的模型 来源:快手招股书

3月23日,快手上市后首次公告了2020年业绩情况。在股价层面,市场反应并不热烈,甚至估值还在继续回调。但通过快手这张财报,无疑能够非常清晰地展现,当下的短视频行业在做什么生意,在靠什么变现:

——目前得到验证的,无非有三:一是直播带来的打赏等分成的收入,二是广告包括形象广告和引流广告(很多引向了电商和游戏),三是电商为主的增值服务。快手将规模不大的游戏收入也放在第三项。实质上游戏,无论是做自营还是做渠道,本质上也是类广告业务的流量变现。

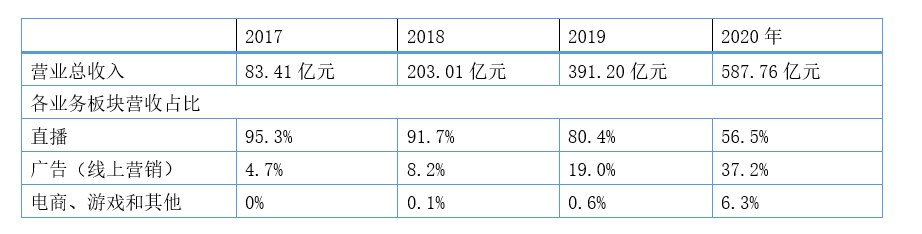

2017-2020快手营收情况及各业务板块对营收的贡献 来源:数据来自快手招股书及2020年业绩公告,作者绘制

广而观之,其实所有泛内容领域的互联网平台的商业变现,基本上也都走不出这三大模式。快手如此,抖音如此,甚至泛视频社区的B站也是如此,只是三者比重有所差异。

快手“打赏”,抖音“广告”

“知我者,谓我心忧,不知我者,谓我何求。” 无论是已经上市的快手,还是箭在弦上的抖音:他们作为移动互联网时代的“入口场景”,不缺流量甚至创造流量。

但无论他们如何更新自己的“战略”,还是不断向市场抛出新的商业“概念”,他们唯一所做、所忧、所求的,就是不断找到、不断夯实海量流量变现的大道。

虽然是趋同进化,但快手和抖音的基因还是不同的。很长时间,二者的变现模式有一定的差异。

早期的运营模式和推广重点,造成二者对流量分配方式的层面的差异:快手对头部内容进行限流,为的是保证新发布视频的“素人”也拥有一定的曝光量级。这是因为早期的快手,就是依靠“土味”视频,依靠“老铁”们逐步破圈长大,多元、出其不意的内容,与这种流量分配模式相辅相成。

抖音则采用中心化的流量分发机制,注重完播率和点赞率。这同样是也是源自抖音早期对音乐、对新生代的关注,最早的用户来是90后、95后的时尚青年,“美好”也长期是抖音的关键词,那么更为专业、精致的内容自然是其推送的重点。

早期的快手(GIF快手,上图)和早期的抖音(下图)定位有明显的差异 来源:GIF快手、抖音早期海报

逻辑上,在移动小屏时代,APP向用户推送什么,远比用户自己选择什么,对流量的影响更大。

但在实际的运行中,情况与初心出现了一定偏差:快手“普惠”的流量模式,粉丝与内容制作者互动更为深入、关系更为紧密,反而造成了部分头部网红(以及所谓的网红“家族”)过大的话语权。或者说,就是快手把部分权力,暂时让渡给了头部内容生产者,同时与他们分享“打赏”的收入——这就是快手自己高调定义的“私域流量”。

现在来看,快手曾一度被全网批评的出位、猎奇等博眼球内容的出现,也和这种流量分配模式有关,因为背后的上传者知道这样的内容是能够获得流量分配,进而带来收入的。

与之对应的是,抖音本身对于内容的把控较大,实际结果就是用户更关注内容,而非更关注关系,一定程度上平台对网红的控制力要大一些。结果就是平台对内容更大的掌控,在风格上甚至有些媒体的味道——自然就吸引了广告投放。

二者一直的以来的差异,在营收层面也有明显的展现。“老铁”们打赏收入支撑着快手,“美好”的抖音则换来了广告的投放——当然,整个字节跳动系的产品,其“APP工厂”模式,本身就对广告业务更为游刃有余。

进攻是最好的防守

但随着快手和抖音两家生意越做越大,事情正在起变化。“这两款产品本质上根本不同。只是在前往各自终点的路上碰到了一起。”宿华曾如此描述快手和抖音的竞争。

快手的直播收入占比在下降,广告收入在稳步上升。综合快手招股书和业绩公告数据,显示,2017年、2018年、2019年、2020年,快手的营收从83.41亿元大幅上升至587.76亿元;与此同时,直播收入占总收入的百分比分别为95.3%、91.7%、80.4%、56.5%,逐年下降;相同年度,对应的广告业务(线上营销)收入比例分别为4.7%、8.2%、19.0%、37.2%。

在2020年,广告已经为快手贡献了218.55亿元,近四成的收入,相较2019年增长了加194.6%。参照国内广电系的上市公司芒果传媒,其2020年广告收入不过41.39亿元。

抖音的部分广告产品 来源:oceanengine.com

虽然抖音尚未上市,并没有如快手这般详细的营收数据。但抖音的主要变现渠道,依然也是在这三大模式之中,只是次序有所差异:

多家媒体报道,2020年抖音广告流水1000-1050亿元;直播流水450-500亿,“全年略低于快手”,目标是“直播流水超越快手”。值得注意的是这里的流水指的是营业额。电商板块,整个字节跳动2020年直播电商“有望实现”1000-1200亿规模,视频电商达300亿左右,孵化15-20亿电商达人广告收入,30-40亿电商佣金收入。

抖音在保住广告基本盘的基础上,目标是在直播上超越快手,找到增量;快手亦把进攻作为最好的防守,大举提升受众拓展广告收入。当然,电商这块离钱最近的市场,是二者不约而同的战略高地。

电商领域,实际上二者无论在直播电商,网红带货,还是所谓的私域流量,“创造需求”,本质上差异并不大——与其把流量引导电商平台,不如自己卖货。

甚至为了保护这只逐渐成长的现金奶牛,抖音已经从2020年10月开始,封禁外部链接,不允许第三方商品进入抖音直播间购物车。

短视频平台对于电商的布局无疑是其寻求增长的战略重点 来源:kwaishop.com

另一组数据也显示出了二者攻伐的剑拔弩张。3月23日的快手业绩公告显示,2020年起主播的收入分成及相关税项达188亿元。3月25日,字节跳动公布的社会责任报告同样强调,在抖音已经有2200万名创作者收入累计超417亿元。对于以短视频筑底的内容社区而言,争夺只是开始。

报道称,2021年春节期间,快手主站日活达 2.8 亿,极速版、小程序等渠道相加达 2 亿,三端合计4.8亿。同样是春节期间,抖音主站+极速版峰值约为6.5亿,如果把火山(已改为抖音火山版)算在内,日活大约在6.8至7亿之间。这样的用户体量,无疑是用户的进一步重合。

已经可以非常清晰地看到,在一日千里的互联网市场上,短视频赛道已经从新兴赛道转向惯性赛道,发展重点也从获取用户阶段逐步过渡到经营变现阶段;跑马圈地增量竞争,也已经转向了彼此争夺的存量竞争。二者在“近身肉搏”中,差异正在不得不逐步弱化,也在互相向对方的场景、模式持续相互渗透。

当赛道上的选手们的都在填平对方的护城河的时候,就已是一马平川,大家也不得不开始了一些“蛮力”的比拼——字节跳动系的本身就有隔周单休的“大小周”传统,不久前,快手也在2021年1月10号全员开启大小周。这就是行业内卷。

护城河不深 B站有望一战

只要人类还在以手中的这块小屏幕获得便捷的信息、廉价的娱乐和弥补空虚的社交,这个行业的竞争就不会停息。

3月29日,B在港交所的二次上市,让不少人想起A站(AcFun)。实际上,在2018年6月,A站就已经被快手收购。

今天,快手与A站、快影(视频编辑)、一甜相机(美图)构成了快手系的产品矩阵。虽然相对于“APP工厂”字节跳动系略显单薄,但也搭建出了自己的产业生态圈。

快手最初收购A站时,这笔收购被认为是快手扩充用户群(二者用户重合度非常低),实现流量互补,扩充内容来源的战略布局。今天来看,实际上也显示出了快手和抖音在竞争策略上,试图进行的“田忌赛马”,也就是差异竞争。

某UP主在B站上传快手、抖音、B站三种风格跳舞视频,用户“弹幕”评论可以看出不少用户对这三个平台都很熟悉,是跨平台用户 来源:bilibili.com

被广泛关注的是快手和抖音对院线电影的兴趣。2020年,《囧妈》在字节跳动系平台的上线(包含抖音),甚至引发院线界的集体抵制。快手也开始入局,不久之后就参与发行了院线电影《空巢》。虽然院线担心观众的分流;但对于内容版权方,拥有用户和渠道的快手抖音而言,有明确的盈利的通道,吸引力不亚于线下院线。

甚至现在打开快手的网页版,看到就是一家视频网站,短视频和直播并列在小剧场、电影、AcFun一列。当然,抖音似乎相对克制一些,这只是因为字节跳动在这个赛道上布局了西瓜视频,况且西瓜视频、抖音,以及其他字节跳动系的APP,本身就有很好的内容打通。

事实上,这些平台要不要做长视频?不是问题的关键,重点在于,他们都是在做内容社区,视频的长短不是关键问题,能够聚拢人气,聚拢流量才是命门。

结果上,我们似乎看到快手、抖音、B站的相互靠拢,以视频为基础的社区,无论视频是长、是短。快手、抖音、B站,至少在优质“up主”(内容上传者)层面,战火已经点燃。

添加新评论